获取报告请登录未来智库www.vzkoo.com。

1.化妆品行业景气度持续上行,中国市场前景广阔

1.1中国化妆品市场快速增长,规模位列全球第二

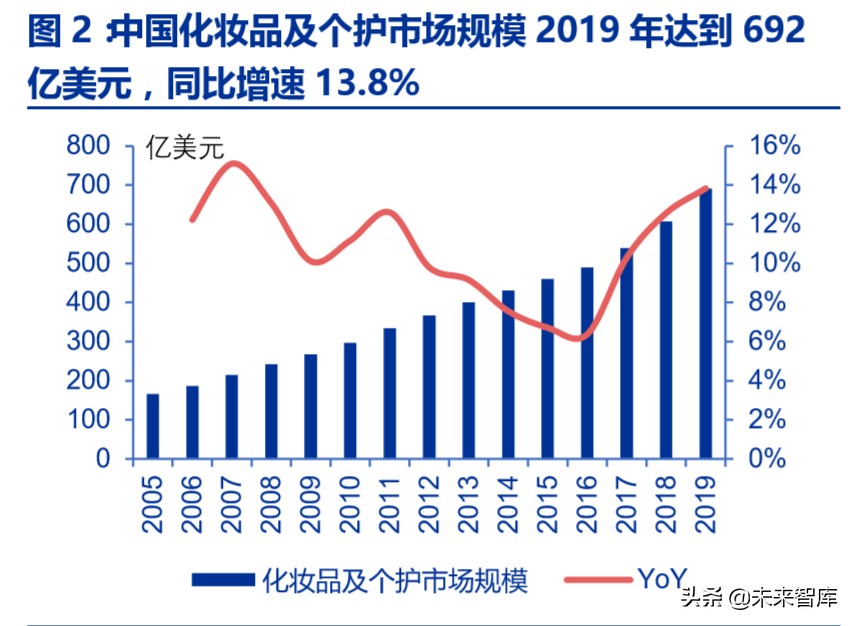

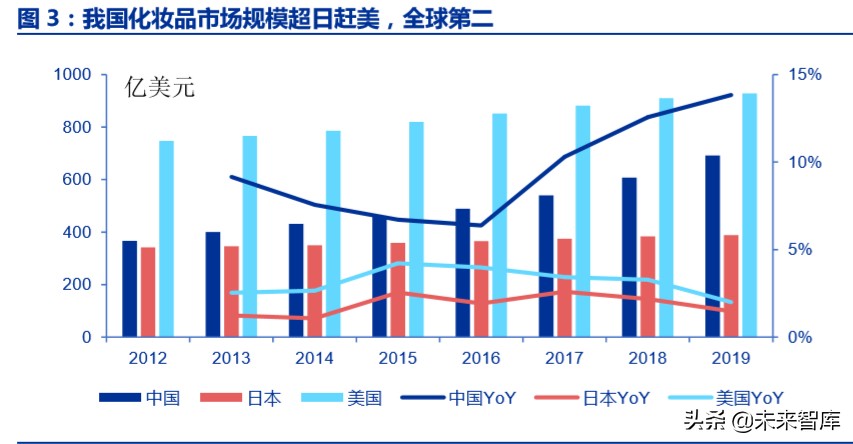

中国化妆品市场快速增长,规模位列全球第二。全球化妆品及个护市场规模19年达到 4996 亿美元,同比增速 4.6%。中国化妆品及个护市场规模快速上升,2019 年达到 692 亿美元,位列全球第二,同比增速 13.8%,增速远高于全球成熟市场(美国 2.0%、日本 1%、韩国 1%)。中国化妆品市场规模自 2016 年开始快速增长,增速逐年攀升,预计未 来将保持高增速。

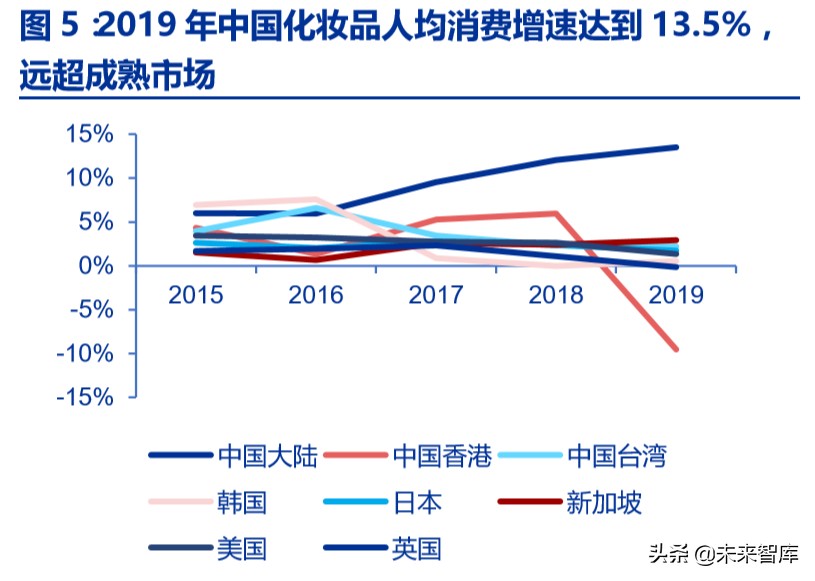

中国人均化妆品消费较低,保持快速增长,行业空间广阔。2019年中国人均化妆品消 费为49.6 美元,仅为日本、韩国、美国等成熟市场的 1/5不到,发展空间广阔。近两年全 球成熟市场人均化妆品消费增速放缓,保持在低单位数增长,同期中国 18和19 年同比增速分别为 12.1%和 13.5%,远高于成熟市场平均水平。随着中国人均消费水平的提高,预 计中国化妆品及个护市场规模有望维持高速增长。

1.2中国彩妆及护肤品市场增速亮眼,新锐及网红品牌崛起

中国彩妆市场和护肤品市场规模快速增长,新锐及网红品牌迭出。彩妆和护肤品是中 国化妆品市场中的主要品类,19 年合计销售额占化妆品总销售额的 63%,同时也是上游 ODM 企业的主要加工品类。中国彩妆市场规模 2019 年达到 80 亿美元,同比增速 27%。 中国护肤品市场规模2019年达到354亿美元,同比增速15%。其中新锐及网红品牌迅速 崛起,加速市场规模的提升,未来化妆品行业有望百花齐放。

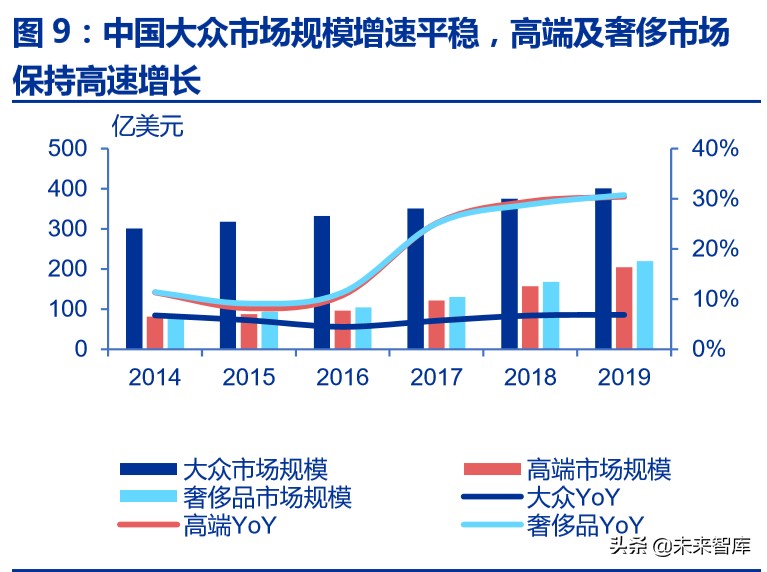

国内大众市场规模增速平稳,高端及奢侈市场保持高速增长,高端化趋势明显。市场 规模方面,大众市场 2019 年达到 401 亿美元;高端及奢侈市场 19 年分别达到 205 亿美 元和 220 亿美元。大众市场占比逐年走低,从 15 年 64%下滑到 19 年 49%;高端及奢侈市场规模占比稳步提升,合计占比从15年的36%上升到19年51%,未来有望继续扩大。 增速方面,大众市场近年来增速保持平稳,18和19年增速保持在7%左右;高端及奢侈市 场保持快速增长趋势,18 和19年增速保持在30%左右。预计国内化妆品及个护市场将保 持高端化趋势,高端及奢侈市场份额有望持续提升。

护肤品牌市场格局相对稳定,彩妆品牌市场竞争激烈,新锐品牌迭出。护肤品行业竞 争格局相对稳定,头部品牌市占率波动不大,整体集中度呈现上升趋势,CR10从 15年的 28.2%上升到19年的31.1%。彩妆品牌竞争激烈,头部品牌市占率波动较大,各品牌表现不一,整体集中度呈现上升趋势,CR10从15年的41.6%上升到19年的48.4%。新锐品 牌快速崛起,其中完美日记 19年市占率达4%位列第六。

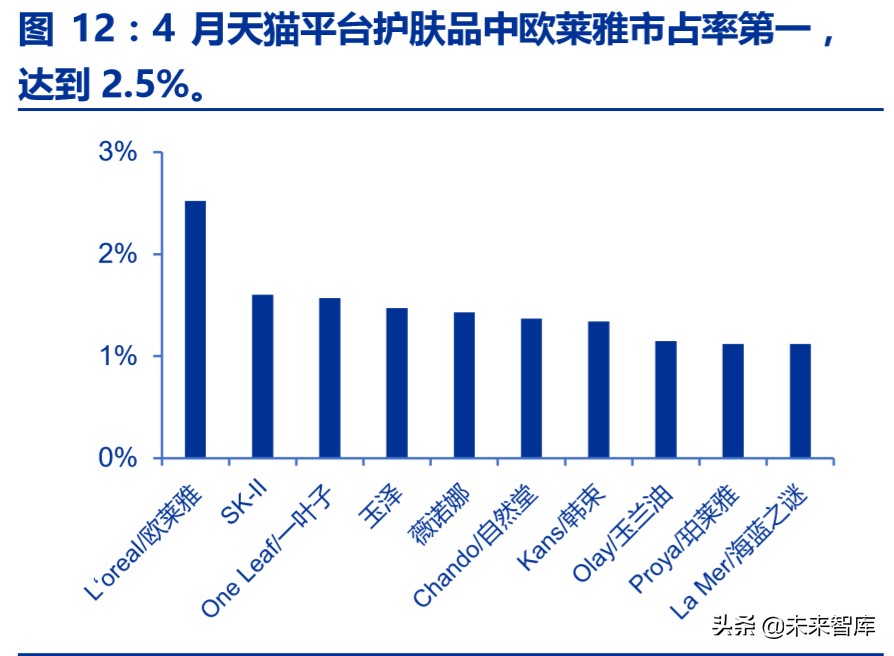

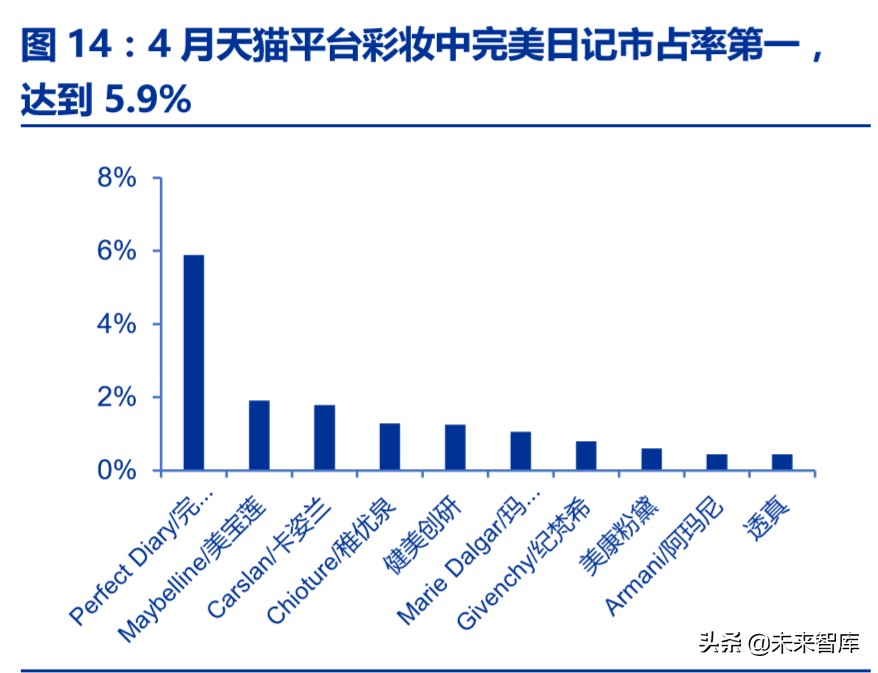

护肤品和彩妆线上销售快速增长,新锐品牌线上发力。2020年4月天猫平台护肤品销 售总额达 68 亿元,同比增长 21.3%,保持快速增长。国际品牌中,大部分品牌增速放缓, SK-II与La Mer增速亮眼较高,跻身市占率TOP10;国内品牌方中,本土品牌同比增速明 显加快,玉泽持续爆发增长,市占率位列第四。彩妆方面,2020年4月天猫平台彩妆销售 总额达28亿元,同比增长 16.0%,增速有所下滑。国际品牌中,4月多数品牌同比增速有 所下滑,市占率整体持续下降,美宝莲占据市占率第二。国内品牌中,本土彩妆品牌市占 率方面,完美日记持续力压国内外品牌夺冠,卡姿兰增速加快位列第三,珀莱雅发力彩妆, 增速较高。国内品牌市占率明显高于国外品牌。

2. 化妆品ODM行业格局稳定,龙头企业有望受益

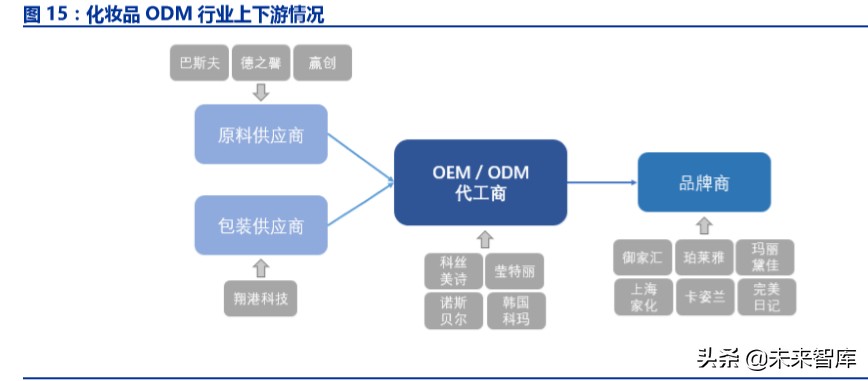

2.1 全球格局: 四大龙头占据行业第一梯队,中国诺斯贝尔位 列其中

全球 ODM 龙头包括科丝美诗、韩国科玛、莹特丽、诺斯贝尔 1)科丝美诗:成立于 1992年,主营护肤品和彩妆,在韩国、印尼、美国、上海和广州设有工厂,承接国际业务。 2)韩国科玛:成立于 1990 年,主营护肤品和彩妆,2007 年设立北京工厂并于 2015 年 扩建,2016 年建设无锡工厂并于 2018 年投产,深耕中国化妆品市场。3)莹特丽:成立 于1972年,主营粉类、唇膏、眼影等彩妆产品,也覆盖有护肤品业务,在意大利、瑞 士、美国、中国(苏州)、马来西亚和巴西等国均设有海外研发中心或工厂。4) 诺斯 贝尔:成立于2004年,主营业务为化妆品研发和生产,品类覆盖面膜、护肤品、湿巾 和无纺布制品等。

韩国化妆品 ODM 公司在收入规模上优势明显,诺斯贝尔保持高速增长趋势。从收入 规模上看,韩国化妆品 ODM 公司韩国科玛、科丝美诗收入规模较高,较莹特丽和诺斯贝 尔有一定优势。从收入增速上看,诺斯贝尔化妆品业务增速保持领先位置,近年来保持高 速增长趋势。诺斯贝尔 2019 年营收增速达到 10.1%(科丝美诗 5.6%、莹特丽 2%、韩国 科玛 13.5%),其中韩国科玛营收主要系其制药板块带动提升。从净利润上看,诺斯贝尔 净利润近年来保持高速增长,19年达到2.5亿元,同比增长23.1%,超过科丝美诗和韩国 科玛,仅次于莹特丽。从盈利能力上看,19年诺斯贝尔毛利率达到25.6%,净利润率达到 11.6%,ROE达到20.5%,各项指标上均处于领先位置。

2.2国内格局:梯队分布明显,诺斯贝尔和科丝美诗龙头地位 稳固

国内化妆品代工行业较为分散,诺斯贝尔龙头地位稳固。国内化妆品代工行业可以分 为四个梯度。第一梯队:销售规模在20亿元左右,主要是诺斯贝尔和韩国科丝美诗的中国 工厂;第二梯队:销售规模在10亿元左右,主要是中国台湾制造企业,包括台湾系代工太 和生技、大江生医、全丽等;第三梯队:销售规模在 5 亿元级别,包括外资企业在中国分 支机构,台湾贝豪、科玛中国分支、意大利莹特丽中国分支和本土彩妆代工上海臻臣等。 第四梯队:有大量销售规模在1-2亿元的化妆品制造商。

3.韩国科玛:化妆品ODM和医药CMO双轮驱动

3.1全球化战略成效显著,化妆品产能位居韩国本土第一

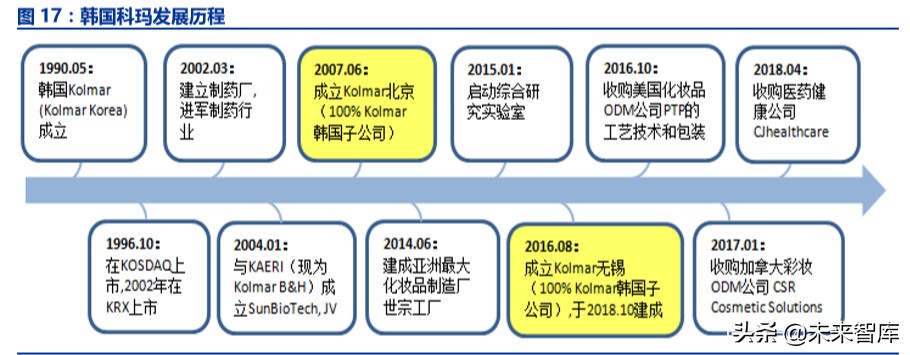

韩国科玛成立于 1990 年,并于 1996 年在韩国 KOSDAQ 上市,为全球 ODM 行业 龙头。韩国科玛于2016年建成亚洲最大的化妆品制造厂韩国世宗工厂,产能位居韩国本土 第一。韩国科玛分别于2007年和2016年在中国成立科玛北京和科玛无锡,进一步加码中 国市场。

公司全球化战略成效显著,通过全球并购增强业务竞争力。2016年与北美最大的化妆 用品采购商共同收购美国彩妆ODM公司PTP(韩国科玛控股51%,Wormser控股49%), PTP 为全球知名品牌提供彩妆产品,通过与 Wormser 公司的营销结合,进军北美市场。 2017年收购专业生产护肤和个护产品(包括固体香水)的加拿大 ODM公司CSR(韩国科 玛控股85%),进一步扩大北美和南美市场的销售和占有率。2018年公司收购 CJ 集团旗 下子公司 CJ Healthcare100%的股份,通过此次收购韩国科玛将加强制药业务,进一步持 续促进和巩固 CMO 业务,目标成为全球综合美妆健康护理集团。

韩国科玛主要从事于化妆品ODM和医药CMO领域。其中化妆品部门涉及皮肤护理, 化妆,头发护理,身体护理等化妆品的原创开发和设计制造(ODM)和原始设备制造(OEM) 业务;其药物部门涉及药品和准药品的开发和生产,包括普通药品,专业药品,生物等效 药品等。科玛从把握对市场情况的动向和趋势,到产品的企划、开发、生产、管理,以及 发货,提供一站式的综合服务。

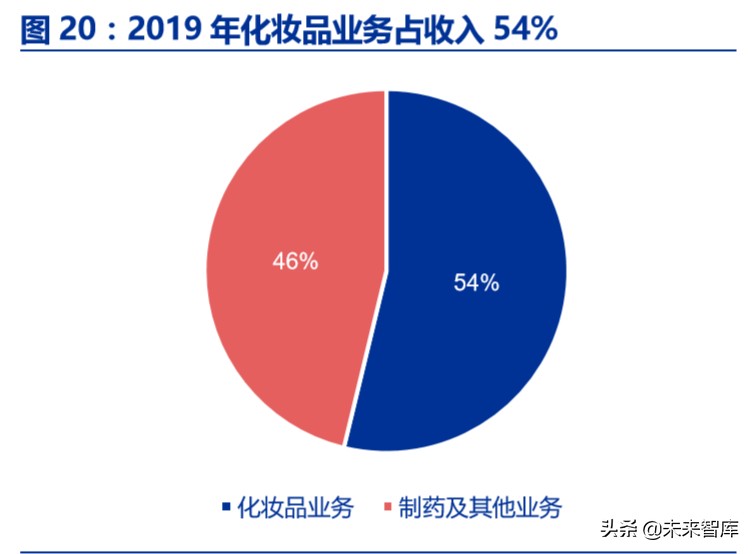

化妆品代工业务和制药业务为韩国科玛的主要收入板块。2019年化妆品收入占总收入 54%,较去年同期下滑8%,主要系中国化妆品ODM 市场竞争加剧。制药及其他业务占总 收入46%,较去年有所提升,主要系制药板块收入增长。

公司2019年营收达到约89亿元人民币,同比增长13.5%。韩国科玛营收从15年的 5358亿韩元增长至19年的1.54万亿韩元(折合人民币约89亿元),收入规模增长显著。

15-19年,Kolmar营收均维持在10%以上的增速,期间18年由于并购CJ healthcare收 入实现65.3%增长,19年营收增速回落至正常水平。

公司 2019 年净利润达到约 1.7 亿元人民币,同比下滑 31.3%。公司净利润自 2016 年开始逐年下滑,主要受到公司收购战略的影响。韩国科玛于16、17和18年分别收购美 国PTP、加拿大CSR和CJ healthcare,因此期间销售及管理费用上升明显,净利率下滑。 预计收购整合结束后净利率将逐渐修复,净利润有望提高。

3.2中国地区化妆品收入保持增长,北京和无锡工厂实行双轨 战略

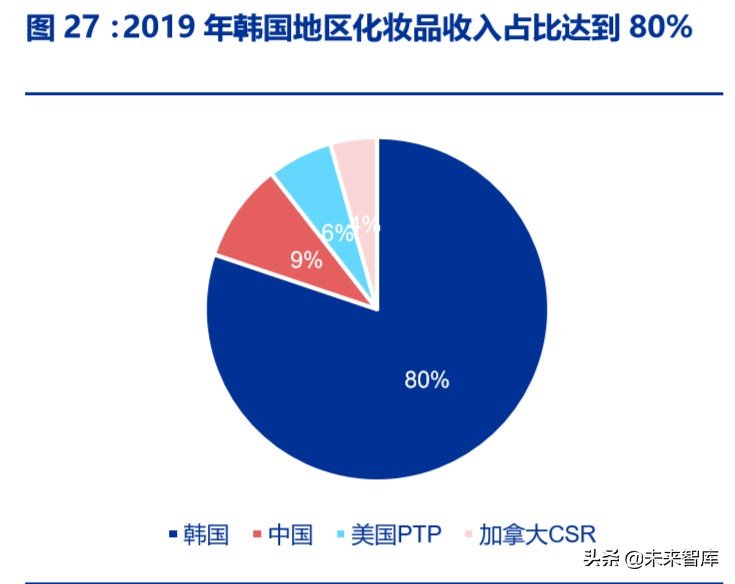

科玛化妆品代工业务 19 年收入下滑,韩国地区仍是主要收入来源。2019 年化妆品业 务收入为 8284 亿韩元(折合人民币约 49 亿元),同比下滑 3.7%,主要系韩国地区业务下滑。化妆品业务收入结构中,韩国地区收入占比达到 80%,其次是中国(9%)、美国 PTP(6%)和加拿大CSR(4%)。

韩国地区化妆品业务收入略有下滑,中国地区保持增长。2019年科玛在韩国本土化妆 品代工业务收入为 6641 亿韩元(约合人民币 40 亿元),同比下滑 4.8%;中国地区收入 为 770 亿韩元(约合人民币 4.6 亿元),同比增长 2.7%;CSR 收入为 363 亿韩元(约合 人民币 2.2 亿元),同比增长 11.6%;PTP 收入为 510 亿韩元(约合人民币 3.1 亿元), 同比增速8.3%。

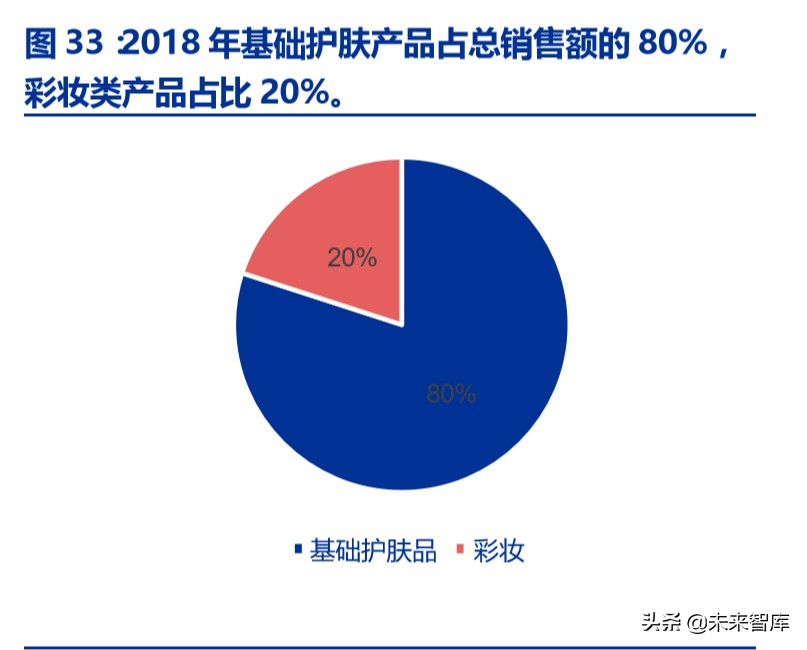

韩国科玛产能位居本土第一,基础护肤品为主要产品。韩国工厂产能产值达 8000 亿 韩元(约合人民币 47 亿元),其中护肤品(世宗工厂)产能 6000 亿韩元(约合人民币 36 亿元),彩妆(富川)产能 2000 亿韩元(约合人民币 12 亿元)。基础护肤产品仍为 韩国科玛的主要产品,2018年基础护肤产品占销售额的80%,彩妆类产品占比20%。

科玛北京工厂14-18年收入CAGR为29%,19年收入下滑。从收入角度看,科玛北 京工厂 14-18 年 CAGR 为 29%,19 年收入同比下滑 25.5%至 555 亿韩元(约合人民币 3.3 亿元);科玛无锡工厂 2018 年 Q4 开始运营,全年收入 5.6 亿韩元,19 年收入 215 亿韩元。从产品和产能角度上看,科玛北京工厂主要服务于中高档产品,产能为7000万支 (以量记)或1500亿韩元(以货币计);科玛无锡工厂主要服务于中国本土大众品牌的大 批量订单,产能为4亿5千万支(以量记)或3500亿韩元(以货币计)。

公司研发投入高,具备研发优势。韩国科玛每年约5-6%的销售额投资于研发,三分之 一的员工由研发人员组成。在质量管理方面,本公司在国内首次认证了食药处指定的 CGMP(通用食品制造实践)和国际标准CGMP iso 22716,忠实地发挥行业领先作用,迅速 应对市场变化。特别是拥有业界最高质量管理人员的资源,还接受了质量管理严格的全球 高价化妆品品牌企业的订单,专业水平得到认可。

公司拥有优质的客户群体,客户合作关系稳固且持久。主要为韩国本土化妆品巨头爱 茉莉太平洋和LG健康生活,以及众多国际知名品牌和中国知名品牌例如上海家化、珀莱雅、 卡姿兰等。

4.科丝美诗:全球化妆品制造龙头,中国地区增长 亮眼

4.1韩国地区是主要收入来源,科丝美诗广州增长势头强劲

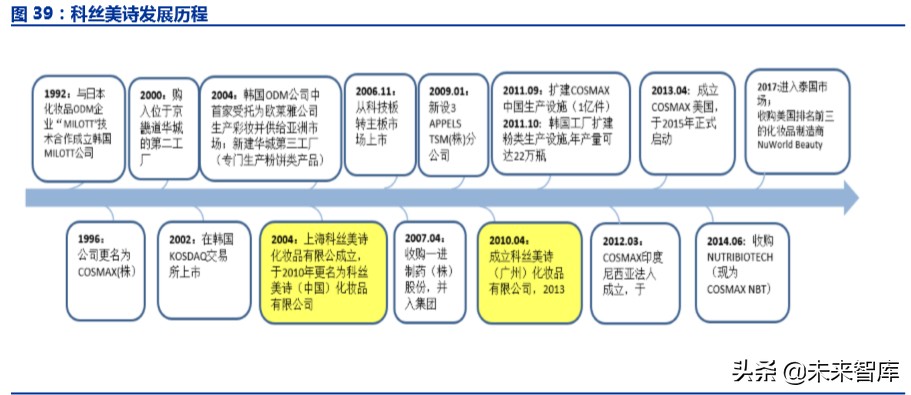

COSMAX 成立于 1992 年,总部位于韩国京畿,是一家韩国专业化妆品 OEM,ODM 企业,承接国内外化妆品公司的代加工业务,包括保养、彩妆、护发产品,无自主经营品 牌。利用韩国、 中国上海和广州、 印度尼西亚雅加达、美国俄亥俄等世界各地的分公司 和工厂为全球大型的化妆品集团欧莱雅、韩国爱茉莉、LG 生活健康等 全世界 300 多个品 牌研究、 开发、 生产产品。COSMAX 自2000年积极加快海内外建厂和收购进程,开展 全球化生产。在韩国国内于 2004 年和 2009 年分别成立了 APPELES GLOBAL(株)和 APPELS TSM(株)两家分公司。在中国分别于2004 年和2010年成立了上海和广州两个 分部。2012 年至 2013 年,分别成立了 COSMAX 美国和 COSMAX 印度尼西亚,并分别 于2年后正式启动。

2015 年-2019年收入复合增速达25.7%,2019年营业收入为1.3万亿韩元(约合人 民币78.7亿元),同比增长5.6%,相较18年40%以上的增长增速有所放缓。2015年-2019 年营业利润复合增速 10.7%,2019 年营业利润为 540 亿韩元(约合人民币 3.2 亿元), 同比增长3.2%。

2019 年公司净利润为318.2亿韩元(约合人民币1.9 亿元),同比下降 2.4%,2015 年-2019 年净利润复合增速 10.6%。公司净利润于 2017 年出现大幅下滑,当年净利润增速同比下滑45.8%,主要因为公司当年收购美国第三大化妆品制造商 Nu World Beauty, 因此期间销售及管理费用有所上升,净利率有所下滑。2017年后毛利率与净利率保持稳定。

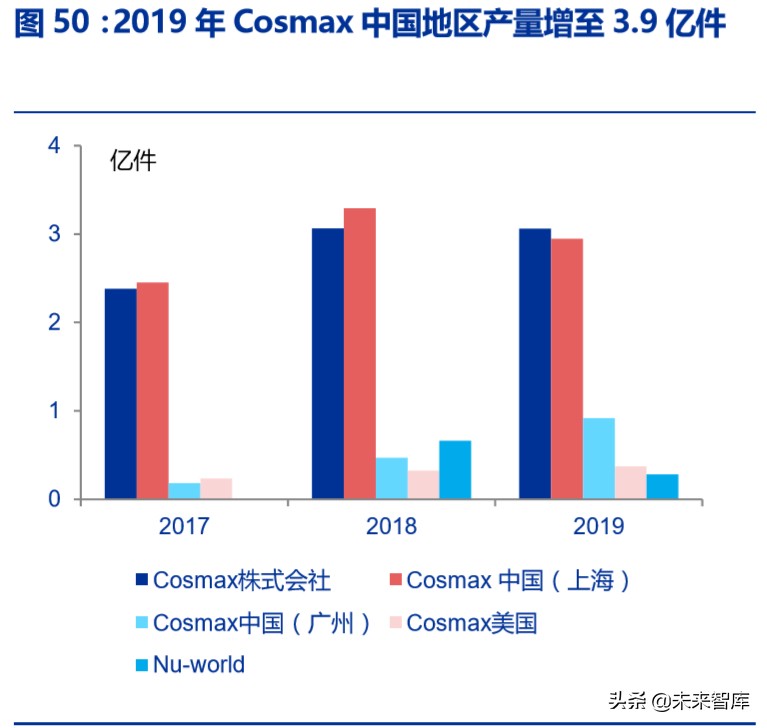

韩国地区是主要收入来源,科丝美诗广州增长势头强劲。(1)2019 年,Cosmax 株 式会社占比 53.6%,为整个公司收入的主要来源。15-19 年,Cosmax 株式会社的营业收 入的复合增速达 19.7%,19 年收入为 7390 亿韩元(约合人民币 43.7 亿元),同比增长 8.8%。(2)Cosmax 中国(上海)16-18 年以 25%至 40%的增速高速增长,19 年首次 出现负增长,收入为3718 亿韩元(约合人民币22亿元),同比下降9.5%。( 3)Cosmax 中国(广州)的收入保持稳步增长,15至19年的复合增速高达33.9%,且增速不断上升。

19年收入为1100亿韩元(约合人民币6.5亿元),同比增长64.9%。广州分支客户结构 中新锐品牌占比较高,其为完美日记品等品牌的主要供应商。(4)Cosmax美国由于体量 较小因此在发展初期保持高速增长,19年增速逐渐回归正常水平至24.6%,收入为825.5 亿韩元(约合人民币4.9亿元)。(5)由于2017年收购美国 NU-World,经营状况尚未 稳定,19年营业收入为767.2亿韩元(约合人民币4.5亿元),同比下降22.6%。

4.2客户稳固,精于研发,海外建厂和收购扩产能

公司拥有优质的客户群体,客户合作关系稳固且持久。科丝美诗的主要客户不仅包括 韩国本土化妆品巨头爱茉莉太平洋和 LG生活健康,还包括雅诗兰黛、兰蔻、迪奥、资生堂、 植村秀、巴黎欧莱雅等众多国际知名品牌,以及伽蓝集团、上美、百雀羚、卡姿兰等中国 知名品牌。通常而言,知名化妆品品牌挑选合作伙伴较为严格,且不轻易切换合作商,因 此公司的客户关系较为稳固与持久。

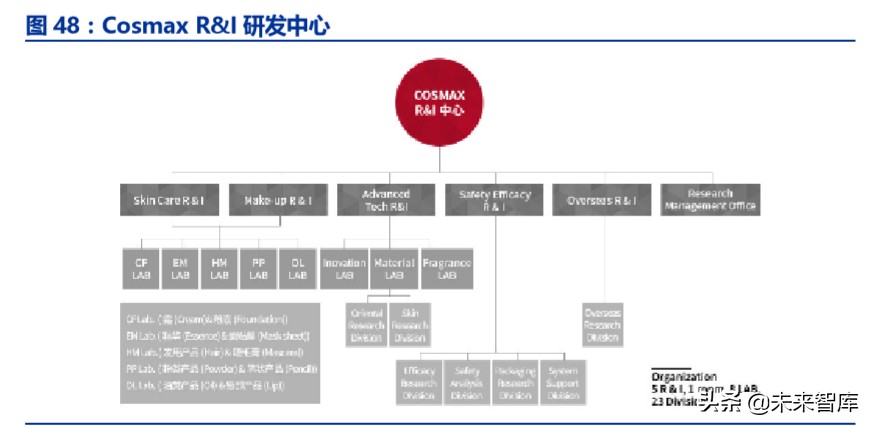

研发能力强劲,不断完善研发体系。Cosmax于1994 年成立研究实验室,2004 年公 司的 R&I 中心建立了生物技术,纳米技术,新类别实验室,开展了更多的关于化妆品的科 学和基础研究活动。随后,公司又相继设立东方草药处方化妆品实验室、化妆品功效评估 实验室等,不断完善研发体系。公司的研发中心遍布全球,包括总部韩国城南,以及中国 上海、美国新泽西和印度尼西亚雅加达。COSMAX R&I中心配备了符合全球标准的相应研 究系统,并致力于为客户开发领先的技术。

通过在海外建厂和收购,持续不断扩产能,产能优势凸显。(1)公司通过持续在海外 建立工厂扩建产能,以更好地服务当地及周边客户。近年,公司亦通过收购方式持续扩产 能,比如公司于2017年收购美国化妆品制造商 NuWorld Beauty进一步扩大公司在美国 化妆品制造市场的份额。(2)产能方面,2019年全球产能18亿件,较 2018年增加2448 万件。其中cosmax株式会社产能为6亿件,占比33%,cosmax中国和cosmax广州产 能为10亿件,占比55.3%。(3)产量方面,2019年全球产量7.6亿件,较去年下降335 万件。其中基础护肤占比60.2%,彩妆占比39.8%。

5.诺斯贝尔:研发实力突出,打造爆款能力强

5.1中国化妆品ODM龙头,面膜产能全球第一,业绩稳定增 长

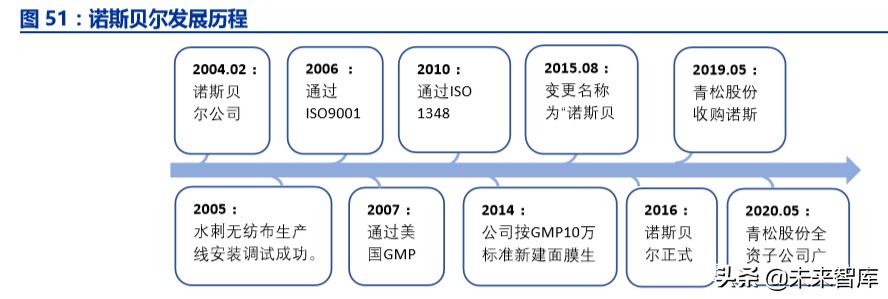

诺斯贝尔是全国最大的化妆品 ODM 制造企业,主营业务为面膜研发和生产,同时覆 盖护肤品、湿巾和无纺布制品等品类。诺斯贝尔成立于 2004年,并于2016年11月通过 中国高新技术企业资格认定,是一家集研发、设计、制造于一体的专业化妆品生产企业, 生产模式以ODM 为主、OEM为辅。目前可达面膜日产能650万片、膏霜日产能60余万 支、湿巾日产能3000万片,其中面膜产能为全球第一。主要客户包括屈臣氏、资生堂、妮 维雅、爱茉莉太平洋、联合利华、伽蓝集团等知名企业,推出多款明星产品,获自营出口 权并产品远销全球40多个国家和地区。

诺斯贝尔为客户提供创意策划、研发检测、包材设计、订单生产及产品备案等一站式 ODM服务,具备一定的高服务附加值。1)创意策划:为不同发展阶段,不同需求的客户 提供量身定制的策划设计服务,包括调查评估、创新方案、策划推广、产品设计等。2)产 品研发:由专业研发和检测团队根据客户需求或者市场趋势,开发具有市场价值、前瞻性 的产品配方,从打样到产品的大货生产,配合客户做出配方的研发、调试、检测。3)包装 设计:研究新产品开发中有关包材方面的材质、结构、功能,以最优的成本确保其安全和 使用方便性。4)订单生产:先进生产设备和高产能能满足客户的柔性生产与突发性订单生 产。5)协助产品上市:确保原料、配方、包装标示的合法性,完成相关产品备案等工作, 避免相关的法律风险,让客户无后顾之忧。

公司近五年收入及净利润保持快速增长。1)从收入角度看,2016-2019 年公司营业 收入复合增速21.4%,其中 2019年实现营收21.8亿元,同比增长10.1%,收入保持稳健, 主要系护肤品品类增长驱动。 2)从归母净利润看,2016-2019年公司归母净利润复合增 速16.2%,其中2019年归母净利润2.5亿元,同比增长23.1%。3)2019年公司毛利率 和净利率有所提升。2019年公司毛利率为25.6%,较上年提升1.5pct,公司净利率为11.6%, 较上年提升1.2pct,公司盈利能力得到进一步提升。

5.2 品类矩阵:”面膜+护肤品(轻医美)+湿巾”,计划布 局彩妆

主营业务为面膜研发和生产,同时覆盖护肤品、湿巾和无纺布制品,就护肤品领域而 言,公司于2018年进军轻医美行业,有望成为新的增长点。其中面膜是最核心品类,产品 主要包括天丝面膜、超细纤维面膜、生物质石墨烯黑面膜、水凝胶面膜、无纺布面膜、竹 炭面膜、泥贴面膜和双导塑颜面膜等。

公司护肤品(含轻医美)系列、湿巾屡造明星爆款产品,逐步切入彩妆生产制造。公 司护肤品系列生产“安瓶精华”、完美日记“白胖子卸妆水”等爆款产品,20年公司持续 推出FN 纤连蛋白深层修复系列、适用于敏感肌的软珊瑚舒缓修护系列产品。湿巾系列亦有 亮眼表现,公司为花西子代工的卸妆湿巾好评如潮。此外,根据国产非特殊用途化妆品备 案服务平台数据,公司亦在生产彩妆产品包括完美日记雾色梦境哑光唇釉 709 迷雾蔷薇, 星动臻色金钻唇膏A04及其收购品牌小奥汀的雾感唇釉 M001-M003、M007。

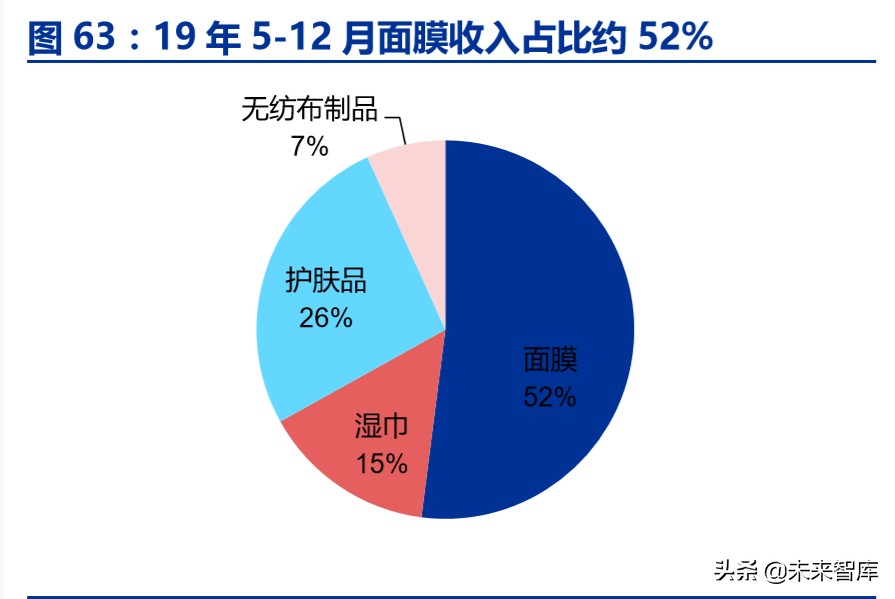

收入结构相对稳定,面膜收入占比超5 成,是公司收入最主要来源。1)16-18年,面 膜收入由7.3亿元增长至12.0亿元,复合增速28.6%。19年5-12月,面膜营收为8.3亿 元,占诺斯贝尔收入比重下滑至 52%,但仍是公司业绩主要来源。2)16-18 年,湿巾收 入由 1.9 亿元增长至 3.2 亿元,复合增速 28.6%。2019 年 5-12 月湿巾收入 2.4 亿元,占 比达8.2%。3)16-18年,护肤品收入由1.9亿元增长至2.7亿元,复合增速18.5%。2019 年 5-12 月护肤系列收入 4.2 亿元,较去年全年高速增长 56%,占比提升至 26.4%。公司 新推出医美产品,踏准冻干粉、安瓶精华等护肤风口,是收入快速增长的主要推动力。4) 无纺布制品 19 年 5-12 月收入达 1.1 亿元,增速加快主要系开始向面膜客户销售无纺布制 品以供客户自产面膜。

5.3稳定且持久的客户合作,新锐品牌贡献增量

公司拥有国内外知名化妆品客户群体,新锐品牌成为重要增量客户。公司和国内外头 部优质化妆品集团保持稳定合作,与屈臣氏、资生堂、妮维雅、爱茉莉太平洋、联合利华、 伽蓝集团、御家汇、上海家化、上海悦目等知名化妆品品牌达成长期合作。此外,公司的 客户亦包括国货新锐品牌完美日记及其全新打造的护肤子品牌完子心选、花西子、HFP 和 辛有志严选。公司与客户合作关系稳定,五大客户占比逐年下降,公司保证大订单且抵御 客户单一的风险的能力有所提升。

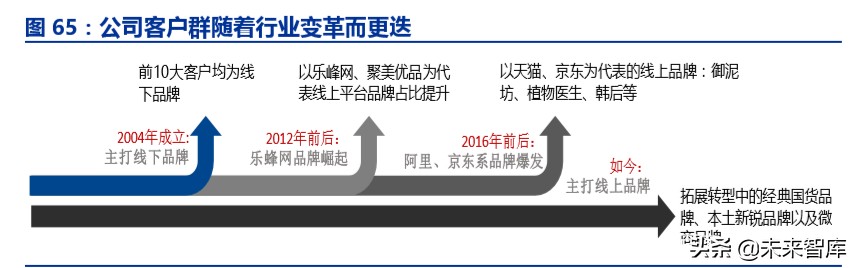

化妆品行业不断更迭,新锐品牌崛起,并成为公司客户的重要增量。2004 年成立初, 公司主要客户均为线下品牌;2012年前后,以乐蜂网、聚美优品为代表的化妆品垂直电商 崛起,公司以乐蜂网和聚美优品为代表的线上品牌占比逐步提升;2016年前后综合型电商 盘踞线上渠道,依附于淘宝、京东的线上品牌爆发,公司深度合作淘品牌御泥坊、植物医 生、韩后等,线上品牌成为逐渐主导;当前公司新增完美日记、花西子、HomeFacialPro 优质国货新锐品牌客户。由此可见,营销或者渠道模式的变革,将导致品牌端的洗牌,因 此下游不断涌现出色的品牌,依靠营销或渠道风口快速崛起的新品牌需要寻找有研发能力, 且规模足够支撑爆发式增长的大单品的生产商,诺斯贝尔凭借自己在 ODM 行业的龙头地 位和优质口碑,成为品牌方首选之一,公司也在下游的变革中不断成长,享受行业红利确 定性远强于中小制造商。

5.4强大的研发实力和产能管理水平构筑公司护城河

公司研发能力强,以技术夯实行业壁垒。公司拥有专业研发团队,科技人员队伍超过 120 人。截至 19 年 6 月,公司拥有 18 项发明专利、21 项实用新型专利。公司与国内外 优秀科研院所合作,与欧洲、日本、韩国等专业研发机构交流合作,共同研发各种具有市 场前瞻性、安全可靠的新配方;与跟国内高校和科研院所进行产学研合作。同时,公司的 产品在功效和安全性方面受到广泛认可,通过了 ISO9001、GMPC、ISO22716、ISO13485、 BSCI等多项质量管理体系认证、数十项产品安全性方面检验和第三方检测机构的功效型测 试。

公司产能大,规模优势凸显。目前产能已达日产面膜 650 万片,膏霜 60 万支,湿巾 3000 万片。1)面膜产能:拥有 55 条面膜自动灌装包装生产线(其中 6 条全球最先进的 全自动面膜生产线)、2 条水凝胶面膜生产线、20 条全自动面膜无纺布冲裁生产线,面膜 日产能达 650 万片/天。2)护肤品产能:拥有 40 套真空乳化设备(其中 7 台进口日本知 名化妆品设备制造商美之贺)、25 条护肤品灌装包装生产线、2 条自动化唇膏生产线、1 套冻干粉生产线、15台安瓶生产的设备、2条泡罩自动化生产线,膏霜日产能达 60万支/ 天,唇膏产能达6万支/天。3)湿巾产能:拥有8条80片装全自动湿巾生产线、10条10 片装全自动湿巾生产线、10 条单片装全自动湿巾生产线、3 条桶装湿巾生产线、1 条水刺 无纺布生产线,湿巾日产能达3000万片/天。

6.启示与估值

6.1 韩国公司发展路径启示:研发+产能+管理”是核心竞争 力

诺斯贝尔收入规模快速提升,盈利能力领先行业竞争对手。

1) 从收入角度看,诺斯贝尔 19 年营收达到 21.8 亿元,同比增速为 10.1%,远高于 科丝美诗(5.6%)和莹特丽(2%),仅低于韩国科玛(13.5%)。但韩国科玛营收 增长主要系制药及其他业务拉动,其化妆品业务收入 19 年下滑 3.7%。从净利润 上看,诺斯贝尔净利润近年来保持高速增长, 19年达到2.5亿元,同比增长23.1%, 超过科丝美诗和韩国科玛,净利润规模仅次于莹特丽。

2) 盈利能力方面,诺斯贝尔毛利率一直保持较高水平,19年毛利率为25.6%,高于 莹特丽(23.8%)和科丝美诗(13.8%),仅低于韩国科玛(28.1%)。伴随诺斯贝 尔产品品类的扩张和客户结构的优化,未来毛利率有望高位提升。同时诺斯贝尔在 原材料等方面成本较低,且控费能力强,使其净利率远高于行业竞争对手。19 年 诺斯贝尔净利率为11.6%,远高于莹特丽(6%)、科丝美诗(2.4%)、韩国科玛 (1.9%),诺斯贝尔盈利能力遥遥领先。

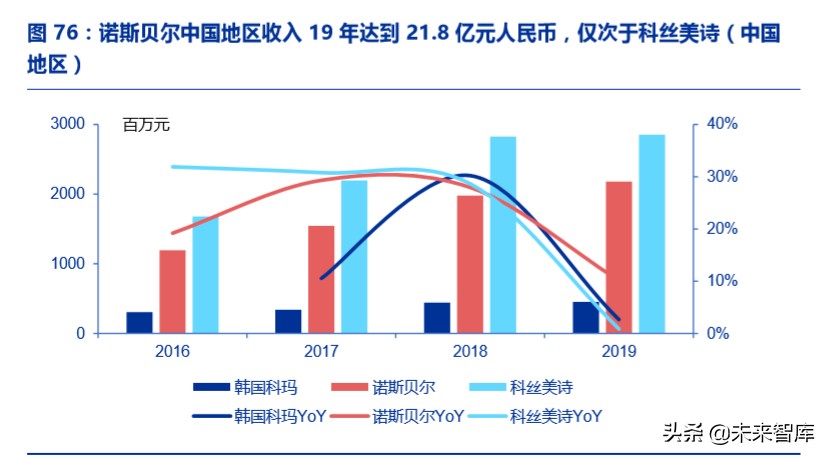

诺斯贝尔中国地区收入快速增长,随着中国市场日益成熟,诺斯贝尔将持续受益。1) 诺斯贝尔在中国地区拥有先发优势和稳定的客户资源,相较于其他三家海外巨头,拥有一 定的本土优势。从收入规模角度上看,诺斯贝尔中国地区收入19年达到21.8亿元人民币, 仅次于科丝美诗,近年来和科丝美诗的差距逐年缩小。从成长性上看,诺斯贝尔中国地区 19年营收增速达到10.1%,远高于韩国科玛(2.7%)、科丝美诗(0.9%)。2)近年来诺 斯贝尔已经树立起化妆品优质加工商的形象,也在逐渐扩大规模,加强与韩国在研发等方 面的合作,加之在国内市场的本土优势,未来随着中国化妆品景气度不断提升和新锐品牌 持续成长,诺斯贝尔有望保持高速增长。

诺斯贝尔品类丰富度及国际客户资源较韩国 ODM 龙头公司仍有距离,未来品类扩张 加上客户结构优化有望成为业绩增长点。1)从国内客户角度上看,目前诺斯贝尔的客户以 国资一线名牌为主, 19年开始布局国内新锐品牌,未来有望受益于新锐品牌爆发式的增长。 从国际客户角度上看,诺斯贝尔已经和安利、联合利华和资生堂等国际大牌建立合作关系, 未来国际品牌和新锐品牌客户占比有望提升,客户结构有望持续优化。 2)从品类角度上看, 诺斯贝尔目前覆盖的品类较少,近年来拓展品类的步伐明显加快,进军彩妆和医美领域, 借鉴科丝美诗在彩妆上的发展经验,未来新品类有望推动公司快速成长。

诺斯贝尔未来或效仿国际巨头,通过海外建厂和收购战略,增强业务竞争力,拓展海 外市场。国际化妆品 ODM 巨头韩国科玛和科丝美诗在规模壮大的过程中,均通过海外建厂和收购的战略增强业务的竞争力,加速市场份额的提升。以韩国科玛为例,公司于 2007 年和2016年在中国成立科玛北京和科玛无锡工厂,布局中国快速增长的化妆品市场。随后 在 2016 年和 2017 年分别收购美国彩妆 ODM 公司 PTP 和加拿大彩妆 ODM 公司CSR, 进一步加公司在彩妆 ODM 领域的竞争力,拓展其在北美和南美的销售和市场份额。预计 诺斯贝尔未来或许通过海外建厂和收购的战略,进一步加强核心业务的竞争力,提升销售 规模,有望成为国际ODM龙头。

6.2估值:对比韩国龙头及中国化妆品公司,估值中枢仍有提 升空间

目前公司市盈率低于国内化妆品公司及韩国化妆品 ODM 公司,具备一定的估值提升 空间。1)公司市盈率大幅低于韩国化妆品 ODM 龙头科玛和科丝美诗。2015年以来,韩 国科玛的市盈率处于在18-44倍,科丝美诗的市盈率介于24-78倍,两家化妆品ODM公 司的市盈率大多数时候集中在 30 倍以上,而当前青松股份的市盈率仅 18 倍。2)公司市 盈率亦大幅低于国内化妆品公司珀莱雅和丸美股份。珀莱雅上市以来市盈率处于在 22-82 倍,市盈率不断走高。丸美股份的市盈率介于 27-67 倍。两家化妆品公司的市盈率大多数 时候集中在 40-50 倍以上,当前青松股份的市盈率大幅低于这两家公司。3)韩国化妆品 ODM 公司与化妆品品牌公司的市盈率相差并不大。对比韩国化妆品 ODM 公司(韩国科 玛和科丝美诗)和韩国化妆品品牌公司(LG生活健康和爱茉莉太平洋),科丝美诗和科玛 的市盈率大部分时候高于化妆品公司 LG生活健康(市盈率介于21-38倍)。2019年4月 之前,科丝美诗的市盈率基本高于爱茉莉太平洋,科玛的市盈率与爱茉莉太平洋相当(在 此期间爱茉莉太平洋市盈率介于29-69倍)。

……

(报告观点属于原作者,仅供参考。报告来源:申万宏源)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

本文链接://m.cosmedna.com/article/474137741.html