同为国产美容行业的相宜本草在排队两年后,主动放弃了上市计划,丸美股份则在三次递交IPO申请失败后,再一次冲刺IPO。然而,在最新版本的招股书中,仍能够发现过往被否的“老问题”——如经销比重过高、产品单一且质量不佳等。

赶着鸭子上架的不是别的,正式上市对赌。据了解,在与LVMH亚洲基金 L Capital曾签订对赌协议,期限为3至5年。如果丸美未能IPO闯关成功,公司主要股东孙怀庆、王晓蒲必须回购其持有的全部股份。

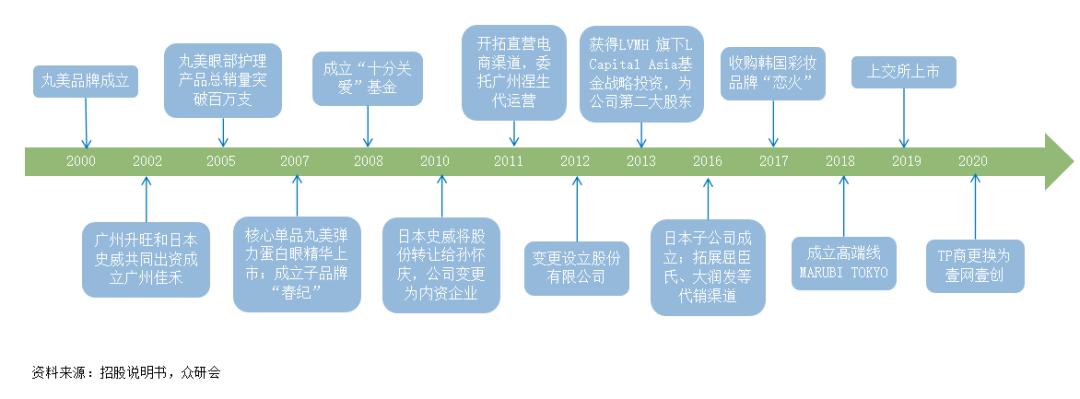

从2000年诞生至今,“弹、弹、弹,弹走鱼尾纹”广告而被广而熟知,丸美用了18年时间走出了品牌之路,却在上市路上,三次上会而不过。

如今,丸美再度冲击IPO,并将在7月31日上会。根据最新招股书,公司计划公开发行不超过4100万股。

值得注意,这次募集的资金将主要投资于彩妆产品生产建设项目、营销网络建设项目以及信息网络平台项目。这三个项目的总投资分别约为2.5亿元、2.58亿元及7553.89万元。与上一次递交的招股申请不同的是,这一次将募资用途中的“研发中心技术改造项目”被隐去,着重发展彩妆业务,舍得在广告上砸钱的丸美,开始在研发费用上“省钱”。

而疏于研发的原因,或许是因为LVMH亚洲基金L Captial的入股着重业绩与“对赌上市”有关。

多次上会被否

丸美股份旗下有眼部护理品牌“丸美”、大众护肤品“春纪”及2017年推出的彩妆品牌“恋火”。

其实,在一叶子、韩束等众多国产化妆爆款新品牌频出的当下,内有新品牌的竞争,外有雅诗兰黛等众多眼霜品牌的夹击下的丸美品牌略显“失落”。除了丸美眼霜系列,似乎丸美品牌能叫上名的化妆新品少之又少,偏偏又极度依赖丸美。

2017年丸美眼霜收入占到公司主营收入的80%。或许是出于对单个产品的严重依赖,丸美股份在2017年推出了彩妆品牌“恋火”,但这一年彩妆业务只占营收的0.12%。不过,丸美在着力扶持彩妆,这一策略的改变,也体现在了招股书上。

此次上会,募集资金由上次的“化妆品生产建设项目”、“营销网络建设项目”、“信息网络技术改造项目”和“研发中心技术改造项目”变为“彩妆产品生产建设项目”、“营销网路建设项目”、“信息网络平台项目”。其中,预计“彩妆产品生产建设项目”投资2.5亿元,建设期2年。

可以说,大笔撒钱投广告找代言人是当下化妆品牌的通病,丸美股份“锲而不舍”申请上市,或意在为投资人寻求退出通道。国内日化品上市公司并不多,在2004年两面针登陆A股后,时隔13年第二个日化品牌拉芳才上市。而在拉芳上市之前,丸美也开始了漫长的IPO之路。

早在2014年6月,丸美母公司广东丸美生物技术股份有限公司首次递交IPO,排队两年上会却一朝被否。

两年后的2016年11月,丸美又赫然出现在了审核名单之列,然而带着惊艳的业绩上会依旧没能助其成功过会。而过会被否的原因大抵是因为证监会发审委主要对丸美股份的经销模式以及公司未披露产品质量曾被通报等情况提出质疑。

第三次丸美缩短了申请间隔,2017年7月份再次闯关,但却因为招股书隐瞒食药监局通报的产品质量问题而再度失败。而在最新的招股书上,仍存在着“老问题”的迹象。

屡被质疑的经销模式

IPO被否背后,是丸美经销商模式存在隐忧。长期以来,丸美产品销售以经销模式为主,直营和代销模式比例较小。

在经销商模式下,公司借助经销商的网点资源,可快速建立庞大的销售网络,从而提高渗透率。 有业内人士称,以经销商模式为主的企业存在粉饰利润之嫌,规模小的经销商管理不够规范。不过,丸美股份表示未来仍是以经销模式为主。而对于经销模式占据营收大头的丸美股份来说,要减少或者舍弃这一模式对公司的业绩影响不言而喻。

招股书显示,公司2015年、2016年和2017年的经销收入分别为10.96亿元、10.63亿元及11.7亿元,占当年主营业务收入的92.02%、87.99%和86.54%。截至 2017 年 12月 31 日,公司正在合作的签约经销商数量为 202 家,登记在册的终端网点数量超过 14,000 个。

这其中,在经销模式下,北京美妮美雅商贸有限公司是丸美主要的经销商,其销售渠道为电子商务平台。值得注意,北京美妮美雅在2013年还不是丸美的第五大客户,而仅过了两年就成为了第一大客户,其销售收入更是远高于其他线上经销商增速。在2016年上会被否,发省委要其说明美妮美雅是否与发行人存在关联关系以及销售收入增速的合理性。不过,在最新的招股书上,北京美妮美雅商贸被丸美股份一笔带过,也未解释以上问题。

品牌战略背后的资本对赌

在经销模式以及广告营销上花费大功夫的丸美股份,却日渐在产品的研发上不走心思。

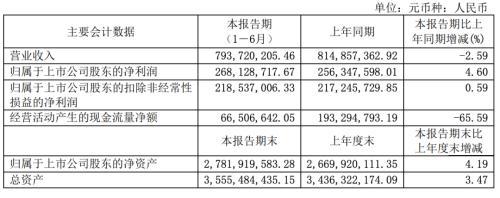

招股书显示,在2015年至2017年,丸美股份分别实现营业收入11.91亿元、12.08亿元、13.52亿元,净利润分别为2.81亿元、2.32亿元、3.06亿元。而2015年至2017年,丸美的广告宣传费用支出分别为2.12亿元、3.38亿元和2.9亿元。丸美每年用于广告宣传的费用竟然占据销售费用的70%。但似乎除了“弹、弹、弹,弹走鱼尾纹”,丸美其它被记住的广告并不多。

而与巨额广告费用形成鲜明对比的是,公司的研发费用却是少的可怜。 2015-2017年丸美的研发费用分别为2307.18万元、2479.57万元和2829.62万元,占当年营收的比重仅为1.94%、2.05%和2.09%。在国内化妆品牌都在发力加大研发以及提高产品质量的背景下,丸美的表现令人堪忧。

值得注意,在2017年10月,丸美公司将韩国彩妆品牌恋火纳入麾下,以调整产品结构。在丸美股份最新版本的招股书里,募资用途已经将上次过会中的研发中心技术改造项目除去,将费用用来着力加码彩妆业务,布局多元化。

而这一变化以及分水岭,似乎是在L Capital亚洲基金成为丸美新股东之后。

L Capital亚洲基金为LVMH集团为进入亚洲奢侈品市场于2009年成立的基金。苦于品牌问题的孙怀庆在引入L Captial之后,LVMH凭借其在行业内的资源,帮助丸美进行产品研发、品牌设计、包装,从而跻身高端品牌。

但对广告以及包装的过分迷恋,值得丸美对于产品研发以产品质量的忽视的问题已经凸显。招股书披露,丸美股份多次因为产品成分不合规,被食药监总局通报。在2016年,该公司旗下的春纪美白防晒乳产品、丸美防晒精华隔离乳产品、丸美激白防晒精华隔离乳等7批次产品被国家食药监局通报,原因是检出防晒剂成分与批件及标签标识不一致。然而,丸美并当年的招股书中隐瞒了这一事实而导致过会被否。

虽然在最新版的招股书中,丸美补上了这一事实,但仍存在很多问题。比如持续的盈利能力以及能否降低经销收入高占比,都是丸美股份能否闯关成功的关键。从日渐缩短的IPO申请节奏来看,丸美似乎非常着急。

丸美自2014年以来,两次冲击IPO,或是受对赌协议的压力所迫。如果发行人在 L Capital 成为发行人工商登记在册股东之日起的60个月内未能完成合格上市,则 L Capital 有权要求孙怀庆、王晓蒲回购其持有的发行人全部股份。有业内人士分析,L Capital唯一目的就是投资回报率,另外,该基金是一个有明确退出时限的投资基金,时间大概3至5年。

本文链接://m.cosmedna.com/article/595885954.html